estomoです。

学資保険ってみなさん入ってますか?

うちは昨年子供が産まれましたので、将来の学費を考えていかねばなりません。

そこでよく聞く学資保険について、加入するべきか・加入しなくてもよいのか?を検討してみました。

検討ポイントは?

ずばりどれだけお得なのか?だと思います。

いくつか学資保険のサイトをみると“返戻率115%!”などと記載されており

「おぉ、15%も増えるのか」と思ってしまいます。

でもちょっと待って下さい。

ほんとうにその15%はお得なのでしょうか?

実際の年利を確認すべし!

保険はご存じの通り一定期間保険料を支払い、

満期のタイミングで決められた保険金額が支払われます。

上記の15%というのは「今まで払ったお金の総額」に対し

「受け取ることが出来るお金の総額」が15%UPしているという意味ですよね。

但し、考えなければならないのはその期間です。

学資保険であればたいてい20歳ごろまでですので受け取るまでに10数年かかります。

お金のことを考えるときはこの「時間」がとても重要です。

お金の貯め方

将来の学費への備えとしては学資保険だけではありません。

普通貯金や定期預金をはじめ、国債や株式で運用するという方法もありますよね。

この時大体説明されるのが年利、つまり1年でどれだけ利息がつくか?です。

一方で学資保険の場合は一般的には○○年で△%という風な記載で年利の記載はありません。

これでは学資保険がどの程度お得なのか判断できませんね。

よってお得か?を判断するために、学資保険の年利を計算する必要があります!

実質年利の計算方法

計算の中身は複雑なのですが、答えを知ることは簡単です!

下記のサイトで計算することができます。

計算の中身は説明しません。(私もよくわかりません。笑)

入力方法をお教えしますのでとりあえず実際に計算してみましょう!

計算してみよう!

「明治安田生命つみたて学資」を一例に実際に計算してみます。

割と受け取り率が良いとされている保険ですね。

契約例として紹介されている数字は以下の通りです。

毎月積立額 :14,575円

払込期間 :15年

払込金額累計 :2,623,500円(14,575円×15年×12か月)

満期 :21年

満期受領金額 :3,000,000円

受取率 :114.3%

※保険契約の型:Ⅰ型/ご契約者:30歳 男性/被保険者(お子さま):0歳/21歳満期/基準保険金額:75万円/月掛保険料[口座振替料率]/保険料率:2017年1月2日現在

このような学資保険の年利を計算してみましょう。

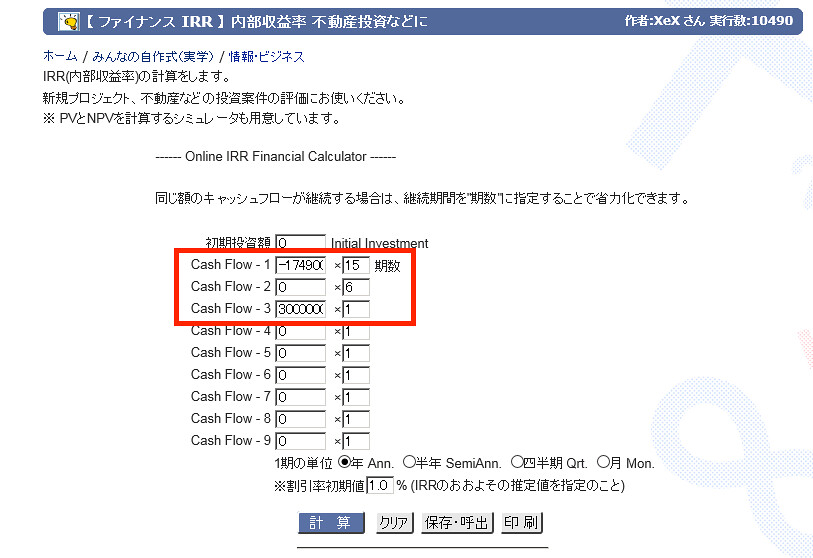

計算サイトで下記のように入力します。

- 初期投資額 :0

- Cash Flow -1 :-174,900 (14575×12) 期数:15

- Cash Flow -2 :0 期数:6

- Cash Flow -3 :3,000,000 期数:1

初期投資額は元金。

1行目は1年で支払う金額と、支払年数

2行目は支払完了から受け取りまでの年数

3行目は受け取る金額です。

ここまで入力したら計算ボタンをクリック。

すると、

IRR% (年率 Per Year) :0.95638 = 0.96%

と出力されると思います。これが年利です。

これで年利にすると約1%ということがわかりました。

学資保険に入るべきか?

みなさんはこの0.96%をどう感じたでしょうか?

銀行の普通預金は0.001-0.020%、定期預金は高いところで0.200%程度ですのでそれらよりは結構高いですね。

一方で株や投資信託でうまく投資できればもっとよい利率で運用できるかもしれません。

学資保険に入るか入らないかは各家庭の状況や考え方によって様々であると私は思います。

しかし何れにせよまずは実際の年利を計算し、他の運用方法と比較した上で判断することが重要なのです。

まとめ

見た目の数字に流されないで、しっかりと年利を計算できました。

ちなみに我が家では色々と考えた結果、投資など他の運用方法をもう少し勉強してみようという結論で、とりあえずは見送っています。

みなさんも検討中の保険(生命保険も同様です)があれば

まずは年利を計算し、しっかりとご検討されることをオススメします!

計算方法で不明な点があればコメントまでお気軽に質問してください。